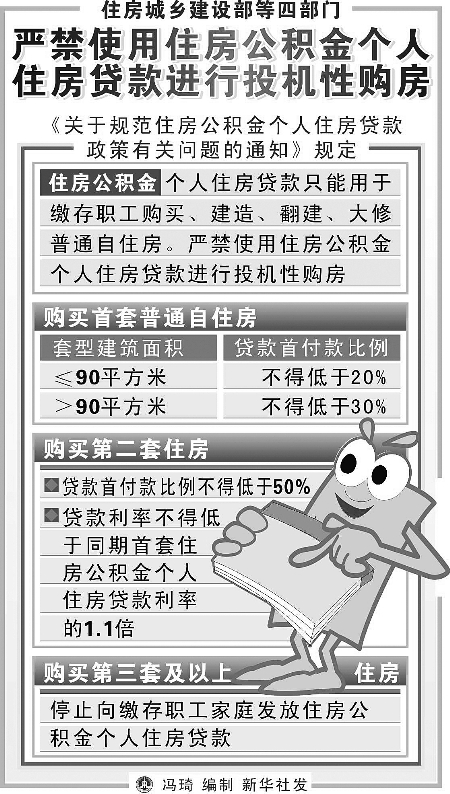

公积金贷款新规解读:助力购房者轻松上车

随着我国房地产市场的不断发展,公积金贷款作为一种重要的住房贷款方式,越来越受到广大购房者的青睐。为了更好地满足人民群众的住房需求,国家近期对公积金贷款政策进行了调整,出台了一系列新规。本文将对这些新规进行详细解读,帮助购房者更好地了解公积金贷款的最新动态。

首先,我们来了解一下公积金贷款新规的主要内容。新规主要涉及以下几个方面:

- 贷款额度调整:为了更好地满足不同购房者的需求,新规对公积金贷款的额度进行了调整。具体来说,单身职工的最高贷款额度上调至60万元,已婚职工的最高贷款额度上调至100万元。

解读:这一调整意味着,购房者可以申请到更高的贷款额度,从而减轻还款压力,提高购房的可行性。

- 贷款利率降低:为了进一步降低购房者的贷款成本,新规将公积金贷款的利率进行了下调。具体来说,五年期以下(含五年)的贷款利率下调至2.75%,五年期以上的贷款利率下调至3.25%。

解读:利率的下调将直接降低购房者的还款负担,使得公积金贷款更加具有吸引力。

- 贷款期限延长:新规规定,公积金贷款的期限最长可延长至30年。这意味着,购房者可以更灵活地安排还款计划,减轻短期内的还款压力。

解读:贷款期限的延长为购房者提供了更多的选择空间,有利于满足不同购房者的需求。

- 公积金提取政策放宽:新规进一步放宽了公积金提取政策,允许购房者将公积金用于偿还商业贷款、支付物业费、装修费等。

解读:这一政策调整使得公积金的利用率得到提高,有助于购房者更好地利用公积金资金。

接下来,我们来具体分析这些新规对购房者的影响。

首先,贷款额度的调整意味着购房者可以申请到更高的贷款额度,这对于改善型住房需求者来说是一个利好消息。例如,对于一套总价为200万元的住房,原来最高只能申请100万元的公积金贷款,而现在可以申请到150万元,极大地减轻了购房者的资金压力。

其次,贷款利率的下调将直接降低购房者的还款成本。以100万元贷款为例,原来五年期以上的贷款利率为3.87%,而现在下调至3.25%,每年可以节省近万元的利息支出。

此外,贷款期限的延长为购房者提供了更多的选择空间。例如,对于收入较低的家庭来说,延长贷款期限可以减轻短期内的还款压力,让他们有更多的时间来积累还款能力。

最后,公积金提取政策的放宽使得购房者可以更灵活地利用公积金资金。例如,购房者可以将公积金用于偿还商业贷款,从而降低整体贷款成本。

总之,公积金贷款新规的出台对于购房者来说是一大利好。新规的调整不仅提高了贷款额度,降低了贷款成本,还延长了贷款期限,放宽了公积金提取政策,为购房者提供了更多的选择和便利。相信随着这些新规的逐步实施,我国的房地产市场将更加健康、稳定地发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

27秒前

32分前

14天前

6小时前

16天前